- 締切済み

信用創造について質問です。

ab_initioの回答

- ab_initio

- ベストアンサー率0% (0/0)

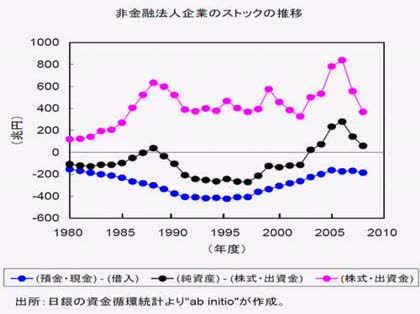

>企業の借金返済の流れが止まらないのならば、まだ当分はデフレ圧力のかかる局面が続くということですね。 きちんと調べたら実は2010年現在は企業は借金返済を完了していました。 一番下の添付図は日銀の資金循環統計より作成した2008年度までの非金融法人企業の資産の変化を示しています。 3月末年度決算のですのでグラフの最終の2008年度とは直近の景気の底の時期です。 (政府は2009年3月が景気の底だと最近認定しました) 株式・出資金について: 「株式・出資金」の定義は非金融企業の総時価総額を指します(正確には未公開株や特殊法人の出資金なども含みます。)。バブル崩壊までの安定成長では株式・出資金は一本調子で上昇しており、バブル崩壊後は上下を繰り返し2006年度にはバブル期を越えています。デフレ期においても株式の信用創造は変動はしても平均すれば維持できたと言えます。 日経平均はたしかにバブル期に遠く及びませんが、2006年度のTOPIXとJASDAQなどの時価総額を全部を足せば、実はバブル期の総時価総額を超えていたということです。 純資産 - 株式・出資金について: 「純資産」の定義は資産-負債です。日銀の資金循環統計にある資産には現金・預金だけでなく、他社の株式、証券、金融派生商品なども含みます。負債には借入、自社の株式・出資金、自社の証券(社債)などが含まれます。ここで重要なのは、企業が作成するバランスシートでは、他社の株式は資産ですが、自社の発行株式は「返済義務のない負債=資本」です。それゆえ、企業からみた純資産とは日銀の純資産と異なります。「企業からみた純資産=純資産 - 株式・出資金」が成立します。 「純資産 - 株式・出資金」が黒字なのはバブル期以前では1988年のみです。その後のバブル崩壊で「純資産 - 株式・出資金」の赤字は増大しましたが、1997年から借金返済により赤字が縮小し、2003年度に黒字達成、以降は現在まで黒字です。株価が底値を示した直近の2008年度でさえ、黒字です。つまり株価変動があっても企業は常に黒字を達成できるだけの純資産を手に入れたのです。 預金・現金 - 借入について: 「預金・現金 - 借入」はバブル崩壊までは一貫して赤字が増大し、バブル崩壊までは伸び悩み、1997年から借金返済が始まって赤字が縮小し、ついに2006年度を境に停滞もしくはほんの僅かな赤字拡大に反転しています。つまり、企業は2003年度以降の「純資産 - 株式・出資金=黒字」の中で借金返済を止めたのです。特に最も株価の低かった2008年度でさえ赤字は微増しています。 これは企業で「純資産 - 株式・出資金=黒字」であれば借金返済をしないという暗黙の了解が成立したと言えます。この暗黙の了解は、自己資本比率(自己資本/総資産≒時価総額/総資産)がある程度あればそれ以上は借金返済を行わないという、昨今のバランスシートの風潮と一致します。 最後にバランスシート不況について: 日本の直接金融比率では企業が受け入れられる借金(預金・現金 - 借入)はバランスシート調整で現在の200兆円程度がはじめから限界だったのです。しかし間接金融が発達しすぎたので銀行は企業にバブル崩壊の1990年までに400兆円に達するまで貸付を続けてしまったのです。 400兆円に増えた企業の借金は1990年から1997年の期間はフリーズしましたが、この期間はまったく無駄な期間でした。1997年から2005年にかけて借金は200兆円までに返済されましたが、政府が国債を通じて肩代わりしたからです。 一方で株式は1990年から現在まで一環して総時価総額は400~600兆円を変動しながら推移しました。仮に時価総額が何らかの理由で上がることができていれば、あるいはもっと早くに政府が国債発行を増やしていればバランスシート不況はもっと早く終わっていたはずです。これから先の日本では、企業がバランスシート調整を覚えてしまった以上は借金してくれる量は時価総額がどれだけ上がるかで決まります。 バランスシート不況は後世に以下の教訓を残すことになります。 ・バランスシートを重視した間接金融では貨幣の総量は政府保障を除けば直接金融が既定する。 ・そのため、肥大した間接金融の信用収縮は政府がケインズ主義を完遂するか、間接金融から直接金融への流動が起こるまで解決しない。 ちなみに信用創造って英語で”Money creation”だそうです。 笑ってしまいますよね。 実体経済と貨幣経済は永遠に交わらない平行線のようです。 お金のおかげでここまで社会は進歩できましたが、金自体には意味はありません。 お金について正しく理解してお金に振り回されない社会であってほしいものです。

関連するQ&A

- 信用創造の意味がわかりません

ウィキペディアによると、 銀行は預金を受け入れ、その資金を誰かに貸し出す。その過程で信用創造は発生する。以下は、そのプロセスの例である。 1.A銀行は、X社から預金1000円を預かる。 2.A銀行は、1000円のうち900円をY社に貸し出す。 3.Y社は、Z社に対して、900円の支払いをする。 4.Z社は、900円をB銀行に預ける。 この時点で銀行預金は1900円に増えているというのですが、2の段階でA銀行は1000円のうち900円をY社に貸したのですから、100円しか残らないのでは??? 初歩的な質問ですいません。ご回答よろしくお願い致します。

- ベストアンサー

- 経済学・経営学

- 「政府が国債の発行」するのは「信用の創造」に近い概念?

「政府が国債の発行」するのは「信用の創造」に近い概念でしょうか? つまり、国を(銀行)に例えると 増えた税収によって発行した国債(預金通帳)を遅滞なく償還できることが前提で、国債発行によって得た財政(預金)を支出(企業の借り入れ)することにより将来の税収(企業の返済や利子)が増加することによりさらなる信用が創造されていく。

- ベストアンサー

- 経済

- 信用創造がされる段階

銀行の信用創造(預金創造)について、 日銀のからのキャッシュ(100とする)をX銀行が借りて、市場で貸し出す、→A社へ(100全額)・・・(1) A社→B社へ全額お金を貸す、返す、投資する、何か購入する、などして、 B社のX銀行の口座へ送金する(X社銀行でなくても、X銀行でもよい)(A社は現金を手元に置かない、以下同様)・・・(2) X銀行は、B社の預金口座の預金から、準備率分を日銀に預けて(たとえば10)、C社に貸す(90)・・(3) これを繰り返していくわけですが、 信用創造によって「預金」が増えると考えるのはどの段階でしょうか? (1)は、市中銀行に現金が存在する分を貸し出しているだけなのですが、この段階で想像されたと考えるのでしょうか。キャッシュ100に対して、預金100と。マネーサプライ200. そうしたら(3)の段階でも同様に90の預金が創造されたと考えられます。 しかしまた(1)は、Aの口座には入りましたが、Aは一旦、現金を引き出すかもしれず、そうしたら、市中に出回っている分、マネーサプライは100と、減ることになると思います。 貨幣乗数の式で出てくる、預金とは、とにかく銀行口座の通帳にプラスで表示される分、すべてなのでしょうか。(それがその口座をもっている銀行から借りたものであれ、預入した残高であれ。) しかしところで、そもそもm、企業が銀行からお金を借りて、その銀行の口座に入っている際には、それはプラスで表示されているのでしょうか。当座借越の口座のように、マイナスで表示されているものなのでしょうか。 とりとめがありませんが、多少なりとも、部分的にもお答えいただけるとありがたいです。

- ベストアンサー

- 銀行・ネットバンキング

- 信用創造と信用乗数(貨幣乗数)の違いを教えて

信用創造と信用乗数(貨幣乗数)の違いがわからなくて困っています。 信用創造は銀行が預金を通じて貨幣創造することということは、マネタリーベースが信用創造によってマネーストックが増えることと同じなのでしょうか? もし同じなら、信用乗数は信用創造の度合いを示す数値ということになるのでしょうか?

- 締切済み

- 経済学・経営学

- 信用創造のデマ解説_権威者もデマを鵜呑み

信用創造についてようやく理解ができました。 しかし信用創造の嘘解説にさんざん振り回されてしまいました。 信用創造の理屈はとても簡単です。 信用創造とは「民間の銀行がお金を作り増やすことでお金が増えていくこと」です。単にそれだけのことです。 民間銀行は指定の日銀口座に準備金を用意すれば、規制の範囲内でその数十倍のお金を作って、そのお金を企業などに貸し出すことが行えます。結果その企業の借金分だけ世の中にお金が増えるというものです。 しかし意味不明なのが信用創造にまつわる嘘が多くの経済関係者で共有され、政府主催の経済〇〇会議とかに出席するような経済有識者などもがその嘘を書籍に書いていたりすることです。 信用創造自体の論理はそんなに理解困難なものではないですが、嘘があまりに多く出回り、また多くの日本の経済権威者までがその間違いを復唱しているため、最初はその嘘情報にさんざん振り回されてしまいました。 信用創造のデマ解説では 「信用創造とは、銀行が預金と貸し出しを連鎖的に繰り返すことで、お金が増えていく仕組み」 といった趣旨のデマの解説がなされています。 「銀行が預金と貸し出しを連鎖的に繰り返した」ところでお金は全く増えません。ですが、多くの権威ある経済学者さんも「銀行が預金と貸し出しを連鎖的に繰り返すことでお金が増えていく」とか訳のわからないことを言っています。 こんなものちょこっと考えてみれば、預金と貸し出しを連鎖的に繰り返したところで、お金が増えないのは、まともな人ならすぐに理解ができます。 お金が増えるのは預金と貸し出しを連鎖的に繰り返した結果ではなく、単に銀行が新しくお金を作ったからです。「銀行が新しくお金を作ったから」だからお金が増えていると、単にそれだけのことです。 にもかかわらず「信用創造とは、銀行が預金と貸し出しを連鎖的に繰り返すことで、お金が増えていく仕組み」というデマが様々な書籍に書かれています。 また、このデマが各所に存在していることについて、インターネット上では、フリーメイソンの仕業、ユダヤの陰謀といった荒唐無稽な話ばかりです。 なんで日本の経済関係者の間では、権威ある人たちがデマに基づく信用創造の話を公然と語り続けているのでしょう?

- 締切済み

- 経済

- 信用創造によってお金をすべて元に戻すと

銀行の貸出によってお金の供給量が増加することを信用創造というと学校でならいました。 ふと疑問に思ったのですが、こうして信用創造によってお金をすべて元に戻すと、世界全体には実際にはどれくらいのお金があるのでしょうか。

- 締切済み

- 経済学・経営学

- 銀行の信用創造について

銀行の信用創造についてふと疑問に思ったことがあります。 信用創造の仕組みは理解しているつもりです。日銀に預ける支払準備金を10%とした場合、10倍のお金を作り出せる(貸出できる)というもので、貸したお金が返済されればそのお金は消える。 さて、ここで疑問に思ったのですが銀行が融資するとき、不動産(土地や建物)を担保としてお金を貸し出すと思います。 その、不動産は貸出金額に見合うもの、つまりほぼ同額のものであることが多いと思います。 ならば、銀行としては貸し倒れにあい、代わりに不動産を手に入れれたほうが得ではないか?というう疑問です。 貸し倒れに合うと、返済されていつかは消えてしまうお金ではなく、絶対に消えない不動産が銀行の所有物になります。もちろん支払準備金10%は人質に取られていますが、その10倍の価値のある不動産を永久に手にすることができています。もし、この不動産で年利5%くらいで運用できればたった2年で支払準備金の人質分は稼ぐことができます。 しかし実際に銀行は上記のような方法はとらず、貸し倒れで担保に入れていた不動産は、とっとと安値で売りさばいて現金化しているように思います。なので、上記の方法はきっと何らかの問題があるのだと思いますが、実際はどうなんでしょうか?

- 締切済み

- 融資

- 民間銀行の信用創造機能について

銀行員のかたが詳しく初歩的な銀行簿記かもしれません。 銀行に、(1)100万円の現金を持ち込み口座を開いた。銀行が(2)100万円を別のひとに貸付けた。以上の取引で銀行側の仕訳は次の理解でよいでしょうか。 (1)現金100万円 預金100万円 (2)貸付金100万円 預金100万円 この仕訳で正しいとすると、(2)の貸方 預金100万円がまさに銀行の信用創造機能を 表しているという理解で良いのでしょうか。 またこれが正しいとすれば、銀行のバランスシートで負債側の預金残高は、(1)で実際に預かったお金100万円と、(2)の信用創造機能で作られたいわば「架空」のお金100万円が混在しているということでしょうか。

- 締切済み

- その他(マネー)

- 信用創造がわけわかりません!

高校の政経の授業でやったのですが、「信用創造」が解りません。 たとえば、個人が100万銀行に預金するとして、その時支払準備率が10%だと、10万が日銀に行き、のこりの90万は銀行に残るけど、それをすぐに企業Aに貸し付けするメカニズムはわかります。 でも、企業Aがその90万を企業Bに支払い、そのお金を銀行に再度預金することで、なんで預金残高が上がるのかわけわかりません。 この場合、ここに出てくる銀行はひとつに限られるのですか? 複数あるわけじゃないんですか? それだけでもいいので教えてください。 本気で困ってます。

- 締切済み

- 経済

お礼

>2010年現在は企業は借金返済を完了していました。 >「純資産 - 株式・出資金=黒字」であれば借金返済をしないという暗黙の了解が成立したと言えます。 おおお、そうなのですか。その暗黙の了解を前提とすれば、信用収縮の流れは一応止まったと見てよいのですね。 >バランスシートを重視した間接金融では貨幣の総量は政府保障を除けば直接金融が既定する。 株式上場ブームが一段落した今、直接金融の信用の増加は実体経済如何にかかっていますね。 とても重要な知見を与えて下さりありがとうございます。大変勉強になりました。