- 締切済み

信用創造について質問です。

信用創造について質問です。 ウィキペディア(http://bit.ly/9RP4K9)によると信用創造とは ---------------------------------------------------------- A銀行は、X社から預金1000円を預かる。 A銀行は、1000円のうち900円をY社に貸し出す。 Y社は、Z社に対して、900円の支払いをする。 Z社は、900円をB銀行に預ける。 この結果、預金の総額は1900円となる。もともと1000円しかなかった貨幣が1900円になったのは、上記2.の結果として、Y社が900円の債務を負い返済を約束することで900円分の信用貨幣が発生したことになるからである。この900円の信用貨幣(預金)は返済によって消滅するまでは通貨(支払手段)としても機能する。このことはマネーサプライ(現金+預金)の増加を意味する。 さらに、この後B銀行が貸出を行うことで、この仕組みが順次繰り返され、貨幣は増加していく。このように、貸出と預金を行う銀行業務により、経済に存在する貨幣は増加する。 ---------------------------------------------------------- といったもののようですが、ここで疑問なのが、利子の存在です。 もともと千円しかないものに利子を付けて貸し出すということは 確実に存在しないお金を払わせる約束をするということにならないのでしょうか。 もともと千円だった貨幣が五千円に増えたとして、五千円に仮に金利分20%を 上乗せしたとすれば、全ての貸し出しを解消した時にはもとの千円プラス千円が 必要になってしまいますが、そもそもそんなお金は存在していないように思うのですが…

- hondawara

- お礼率95% (23/24)

- 経済

- 回答数13

- ありがとう数50

- みんなの回答 (13)

- 専門家の回答

みんなの回答

- ab_initio

- ベストアンサー率0% (0/0)

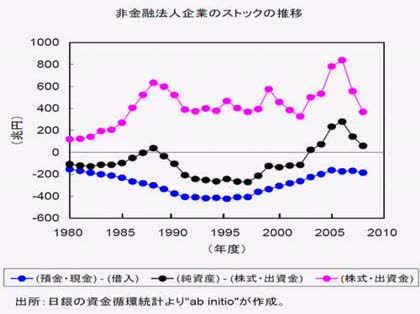

>企業の借金返済の流れが止まらないのならば、まだ当分はデフレ圧力のかかる局面が続くということですね。 きちんと調べたら実は2010年現在は企業は借金返済を完了していました。 一番下の添付図は日銀の資金循環統計より作成した2008年度までの非金融法人企業の資産の変化を示しています。 3月末年度決算のですのでグラフの最終の2008年度とは直近の景気の底の時期です。 (政府は2009年3月が景気の底だと最近認定しました) 株式・出資金について: 「株式・出資金」の定義は非金融企業の総時価総額を指します(正確には未公開株や特殊法人の出資金なども含みます。)。バブル崩壊までの安定成長では株式・出資金は一本調子で上昇しており、バブル崩壊後は上下を繰り返し2006年度にはバブル期を越えています。デフレ期においても株式の信用創造は変動はしても平均すれば維持できたと言えます。 日経平均はたしかにバブル期に遠く及びませんが、2006年度のTOPIXとJASDAQなどの時価総額を全部を足せば、実はバブル期の総時価総額を超えていたということです。 純資産 - 株式・出資金について: 「純資産」の定義は資産-負債です。日銀の資金循環統計にある資産には現金・預金だけでなく、他社の株式、証券、金融派生商品なども含みます。負債には借入、自社の株式・出資金、自社の証券(社債)などが含まれます。ここで重要なのは、企業が作成するバランスシートでは、他社の株式は資産ですが、自社の発行株式は「返済義務のない負債=資本」です。それゆえ、企業からみた純資産とは日銀の純資産と異なります。「企業からみた純資産=純資産 - 株式・出資金」が成立します。 「純資産 - 株式・出資金」が黒字なのはバブル期以前では1988年のみです。その後のバブル崩壊で「純資産 - 株式・出資金」の赤字は増大しましたが、1997年から借金返済により赤字が縮小し、2003年度に黒字達成、以降は現在まで黒字です。株価が底値を示した直近の2008年度でさえ、黒字です。つまり株価変動があっても企業は常に黒字を達成できるだけの純資産を手に入れたのです。 預金・現金 - 借入について: 「預金・現金 - 借入」はバブル崩壊までは一貫して赤字が増大し、バブル崩壊までは伸び悩み、1997年から借金返済が始まって赤字が縮小し、ついに2006年度を境に停滞もしくはほんの僅かな赤字拡大に反転しています。つまり、企業は2003年度以降の「純資産 - 株式・出資金=黒字」の中で借金返済を止めたのです。特に最も株価の低かった2008年度でさえ赤字は微増しています。 これは企業で「純資産 - 株式・出資金=黒字」であれば借金返済をしないという暗黙の了解が成立したと言えます。この暗黙の了解は、自己資本比率(自己資本/総資産≒時価総額/総資産)がある程度あればそれ以上は借金返済を行わないという、昨今のバランスシートの風潮と一致します。 最後にバランスシート不況について: 日本の直接金融比率では企業が受け入れられる借金(預金・現金 - 借入)はバランスシート調整で現在の200兆円程度がはじめから限界だったのです。しかし間接金融が発達しすぎたので銀行は企業にバブル崩壊の1990年までに400兆円に達するまで貸付を続けてしまったのです。 400兆円に増えた企業の借金は1990年から1997年の期間はフリーズしましたが、この期間はまったく無駄な期間でした。1997年から2005年にかけて借金は200兆円までに返済されましたが、政府が国債を通じて肩代わりしたからです。 一方で株式は1990年から現在まで一環して総時価総額は400~600兆円を変動しながら推移しました。仮に時価総額が何らかの理由で上がることができていれば、あるいはもっと早くに政府が国債発行を増やしていればバランスシート不況はもっと早く終わっていたはずです。これから先の日本では、企業がバランスシート調整を覚えてしまった以上は借金してくれる量は時価総額がどれだけ上がるかで決まります。 バランスシート不況は後世に以下の教訓を残すことになります。 ・バランスシートを重視した間接金融では貨幣の総量は政府保障を除けば直接金融が既定する。 ・そのため、肥大した間接金融の信用収縮は政府がケインズ主義を完遂するか、間接金融から直接金融への流動が起こるまで解決しない。 ちなみに信用創造って英語で”Money creation”だそうです。 笑ってしまいますよね。 実体経済と貨幣経済は永遠に交わらない平行線のようです。 お金のおかげでここまで社会は進歩できましたが、金自体には意味はありません。 お金について正しく理解してお金に振り回されない社会であってほしいものです。

- ?橋 昌也(@fudousin)

- ベストアンサー率21% (138/631)

信用創造と利子を同列に説明することに無理があります。 信用創造についてはもう回答されつくしていますからいいでしょう。 貨幣は尺度であり、無価値です。利子生み資本がG-G’と表記されるのはその背景にG-W-G’という行為が隠されているからです。貨幣をすべて財(商品)におきかえないと利子の発生のメカニズムはわからないでしょう。 カネ(資本)を調達する(借りる)のはあらたな財を創造するためであり、創造された財は借り入れ利息より大きく、それは預け入れ利子よりも大きいというのが前提です。 信用創造の説明ではそこは必要ないのででてきません。利子の話の場合は、財の創造がないと説明できません。財が増えれば貨幣数量がふえますし、増えなければ貨幣価値があがり、当初の千円とその後の千円は別物です。

お礼

回答ありがとうございました

補足

>創造された財は借り入れ利息より大きく、それは預け入れ利子よりも大きいというのが前提です。 「財」ですか。減価償却にも晒されることなく、永続的に価値を有する財となると …金とか、あとは土地とかでしょうか。

- ab_initio

- ベストアンサー率0% (0/0)

>直接金融に移行するとしても、最終的な資金の行き場は、銀行(預金)になってしまうような気がします、 >デフレ局面では株よりも現金を所持していたほうが有利となってしまいます。 すいません、説明が乱暴すぎました。 直接金融に移行すると預金は確かに消えます。 ただし社会には流動性のためにある程度の預金は不可欠ですので、間接金融を全て直接金融に置き換えるわけではありません。 株の信用創造を理解する必要があります。 1.A銀行:現金1000円+貸出2000円+債務2000円、B株主:預金1000円、C株主:預金1000円、Y社:債務2000円 いま、Y社が1株100円で10株を発行しB株主が購入します。 この時、Y社では資本金が増えます。資本金とは返さなくてもよい債務のことです(正確には会計用語を要参照)。 2.A銀行:貸出2000円+債務1000円、B株主:株1000円(10株)、C株主:預金1000円、Y社:現金1000円+債務2000円+資本金1000円、 株価:1株100円 Y社は借金返済を行います 3.A銀行:現金1000円+貸出1000円+債務1000円、B株主:株1000円(10株)、C株主:預金1000円、Y社:債務1000円+資本金1000円 株価:1株100円 Y社の人気が高まり1株200円になりした。C株主はB株主からY社株5株の1000円分を購入します。 4.A銀行:貸出1000円、B株主:現金1000円+株1000円(5株)、C株主:株1000円(5株)、Y社:債務1000円+資本金1000円 株価:1株200円 Y社は新たに5株を発行し、それをB株主は1000円で購入します。Y社は得た現金ですぐに借金返済します。 5.A銀行:現金1000円、B株主:株2000円(10株)、C株主:株1000円(5株)、Y社:資本金2000円 株価:1株200円 預金は減りましたが株を資産とみなせば、株価の上昇で社会全体のお金(資産)は増えています。 株式は資産として認めてられますがそれを保証する債務者が不在であるので1株の値段が0円だろうと100万円だろうと株主同士の合意さえあれば成立します。 つまるところ「株式×株価=時価総額」の全てが信用創造であり、信用創造の根源は株主同士の合意のみです。 なお上記の例では預金がだれも持っていないので極端な状況です。 預金は株式の交換や日々の支払いといった資金の流動のためにに必ずある程度は必要となります。 最も直接金融の進んだ国はアメリカとの個人金融資産の比率の比較は アメリカ 預金:株式=3:7 日本 預金:株式=8:2 (出典:http://stockkabusiki.blog90.fc2.com/blog-entry-883.html) となります もちろん、株式も間接金融の借金返済と同じように株価低下を通じて信用創造の低下が起こります 今、5からY社の人気低下して株価が急に1株50円に戻りました。 6.A銀行:現金1000円、B株主:株500円(10株)、C株主:株250円(5株)、Y社:資本金2000円 株価:1株50円 株価が低下すれば時価総額の信用創造も収縮することが分かります。しかし、このとき企業は何のダメージも受けません。株主は資産を失っていますが、株を売らずにいつか株価が上がれば問題はありません。 問題は間接金融と同じく企業の破産です。 いま、1の間接金融のみと、6での直接金融のみのケースののY社が破産した比較します 1での破産 A銀行:現金1000円+債務2000円、B株主:預金1000円、C株主:預金1000円、 6での破産 A銀行:現金1000円、B株主:資産なし、C株主:資産なし、 6での破産は負の連鎖は投資家本人で終了します。 1での破産はA銀行の債務超過であり、取り付け騒ぎ、銀行倒産、公的資金注入などが起こります。 つまるところ 間接金融の信用創造を維持するには誰かの永久的な借金が必要です。 直接金融の信用創造を維持には株価が永久的に上がり続けることが必要です。 私は直感的にはどちらも困難であることを理解しています。 しかし、間接金融の出した答えは今も続く企業の借金返済と赤字国債の増大です。 おそらくこのままいけば全ての企業の借金が国の借金に置き換わるまで借金返済は続くでしょう。 消去法として直接金融への移行しかないと考えています。 なお、直接金融には社債という手段もありますが、ここでは説明を省いています

お礼

なるほど…丁寧な説明ありがとうございます。 経験に照らしてみると、6での破産は、銀行の債務超過を引き起こすことはないかもしれませんが 企業主体が投資家である場合も多く、またレバレッジをかけた取引をしている投資家が 資金確保のために他の株を売ることになり、連鎖的な信用破壊が起こることに変わりはないように思います。 >直接金融の信用創造を維持には株価が永久的に上がり続けることが必要 ということもあり、なかなかうまい話はないものだなあ、という感想です。 企業の借金返済の流れが止まらないのならば、まだ当分はデフレ圧力のかかる局面が続くということですね。

- ab_initio

- ベストアンサー率0% (0/0)

>銀行は預金貸出業務のどこで利益を得ているのでしょうか? >銀行の利益はこれらの図式には含まれていないような気がしますが… すいません、省略しました。 銀行は利率の差(利ざや)から利益を出しています。 この利益で従業員の給料を払ったり、事務用のパソコンを買ったりします 1.A銀行:現金1000円+貸出1200円+債務1000円、Y社:債務1200円、Z社:預金1000円 A銀行がX社に代金を現金で支払い。 2.A銀行:現金800円+貸出1200円+債務1000円、Y社:債務1200円、Z社:預金1000円+現金200円 Z社がY社に支払いを行い、Y社はA銀行に返済 3.A銀行:現金1000円+貸出1000円+債務1000円、Y社:債務1000円、Z社:預金1000円 A銀行の利ざやが200円あったのが0円なったことが分かります。 正確には「貸出と預金の利率の差は貸し倒れリスクと銀行の経費」であるといえます。 現実には今の銀行はほぼ0%の預金金利に対して、貸し倒れリスクがない国債に多くを投資しています 例えばりそな銀行の5年定期預金は0.16%ですが、国債の5年固定金利は0.34%(税引き後)です。 利ざやは0.18%ですが、貸出37兆円(債務35兆円)があるので、全て国債に貸し出せば37×0.18%=630億円です。 毎年630億円が増えますがこのお金で貸し倒れリスクに備えたり、給与を払ったりします。 実際には2009年のりそな銀行の経常利益(人件費などの経費を引いた額)は1000億円程度であり、利ざやをもっと取っていることが分かります。 銀行員の給与が高いのは銀行が利ざやを自由に設定できるからです。 良いか悪いか倫理的問題であり、システム上の問題ではありません。 りそな銀行には特定名を挙げて申し訳ありません。どこの銀行も同じことをしています。 各銀行の利率は簡単に調べられます。 最近は銀行間の競争が進んでいるとは言われています。

お礼

ありがとうございます。 >A銀行がX社に代金を現金で支払い。 をするということは銀行内部に貨幣として残った利益は「現金」として扱われるということで間違いないのでしょうか。

補足

銀行の純利益からさらに配当分を除いた資金は、銀行内部でどのように処理されているのでしょう? それを「現金」とみなして貸出にまわすことはできないのでしょうか。

- ab_initio

- ベストアンサー率0% (0/0)

ここまできたら常々考えていたことを書いておきます。 ―――――――――――――――――――――――――――――― 結局のところ、信用創造された我々のお金とは、誰かの借金です。 そして、利子でお金が増えるには誰かの借金も利子分は増えなくてはいけません。 毎年のように私たちは貯金を行います。貯金は銀行にお金を貸すという行為であり、銀行も預かったお金を誰かに貸さなくてはいけません。 「経済を維持するには借金を引き受ける人が必要です。」 順調な経済では意欲ある企業が借金をして、儲かったら借金を返します。 借金が返済されても別の企業が借金するので社会全体では借金の量が増え続けます。 借金をする企業がなくなった時の対策は4つあります 1.企業が借金を引き受け続ける(赤字でも関係なく企業に貸し出しを続ける) 2.企業のかわりに個人が借金を引き受ける(個人がローンを組んで車や家を買う) 3.企業のかわりに政府が借金を引き受ける(政府が赤字国債を発行する) 4.企業のかわりに海外が借金を引き受ける(米国債など海外に資金が流れる) 5.企業のかわりに中央銀行が借金を引き受ける(日本銀行が現金を発行する) 日本がバブル崩壊以降に行ったこと 1は起こらず、むしろ不良債権処理と言って銀行は債権回収、さらに黒字の企業も借金返済(いわゆるバランスシート不況) 2は起こらず、個人は借金を増やさなかった(米国はサブプライムで上手く個人が借金) 結果、3と4と5が起こりました。 特に3の結果で今や企業よりも日本政府の借金のほうが多いです(※注)。ただし政府の赤字拡大はマスコミにおける政府批判の格好の材料になりました。 4は行き過ぎると最近のギリシャのように借金している海外の国が破綻するの可能性があります。 5は起こりましたが日銀の判断でそれほど現金は増えませんでした。発生した現金は国債に使用されましたので5は3とセットになります。 すでに見てきたように経済を維持・成長させるには誰かが利子があるけど返すあてのない借金を際限なく負担しないといけません。つまり有利子だけど返済義務のないお金が貸して貰えるのです。 おかしな話ですが誰かにお金を貸さないと経済が崩壊するのだから仕方ありません。 方法は3つです 1.間接金融では銀行が返済義務のあるお金を誰に貸すかを決めます 2.ケインズ経済では政府保証でお金を借りて、議員が誰にあげるかを決めます (中央銀行は現金を創れますが、決定権はないので政府にあげることになります) 3.直接金融では個人が返済義務のないお金を誰に貸すかを決めます 結論は日本は「直接金融」へ移行すべきです。 直接金融は多くの点で間接金融やケインズ経済より優れており、金融経済を延命できます。 株式を購入したお金の一部は必ず増資により企業の資本金となります。 企業はこのお金を誰かに返す必要はありません。 業績が悪くなっても株主総会で役員の交代は言われますが、借金を返せとは言われません。 さらに企業が破綻したとしても株主は株式を購入したお金を損するだけです。 間接金融では企業の倒産は銀行の債務超過を招くので連鎖倒産を招きます。 ケインズ経済では議員が誰にお金を配るか決めるので、汚職が蔓延し、究極的には社会主義国家になります。 直接金融では誰に投資するか決めるのは私たち自身の自己責任です。政府や銀行に文句を言えませんが、健全です。 日本が直接金融へ移行できないのはマクロ経済の教育が圧倒的に不足しているからです 人知れずこの文章を、偏った報道を続けるマスコミに、財政再建を訴える政治家に、不良債権処理を行った銀行員へ、黒字なのに借金返済を行った経営者へ、株式のメリットを説明できない証券会社の営業マンへ、マクロ経済を分かりにくくした経済学者へ、信用創造の意味を理解できていない教師へ、何より自分の預金の行く末を考えなかった全ての預金者に捧げたいと思います ※注)2008年の日銀の資金循環統計によれば Ic:家計の純資産 1033兆円 Ig:政府の純資産 -487(兆円) Ii:企業の純資産 -309(兆円) Ia:海外への純資産 -249(兆円) 純資産とは資産-負債を指します 誤差を除けばIc+Ig+Ii+Ia=0が常に成立します ただし企業は銀行など金融企業を除きます なお、日銀の現在の現金(紙幣+当座預金)の発行額は約100兆円です ――――――――――――――――――――――――――――――

お礼

ありがとうございました

補足

直接金融に移行するとしても、最終的な資金の行き場は、銀行(預金)になってしまうような気がしますが、貸出がすべて直接金融で代替されたとすると、銀行は預金をどうすればいいのでしょうか。 預金を貸出に回せないとすれば、直接金融に移行する過程で信用創造を(倒産を伴いながら)巻き戻すことになるかと思いますが、市中の貨幣が減少すれば当然デフレになり、デフレ局面では株よりも現金を所持していたほうが有利となってしまいます。これは直接金融への移行を阻害しないでしょうか?

- ab_initio

- ベストアンサー率0% (0/0)

>尤も、こんなサイクルを繰り返さずとも時間が経過すれば預金債務の差は拡大するのですが、 >今回は便宜的にこういう図式にさせて頂きました。 銀行の預金と債務の差は増大しつづけるか? 答えは”Yes”ですが、企業倒産を考えると”No”です 1.A銀行:現金1000円+貸出1000円+債務950円、Y社:債務1000円、Z社:預金950円 A銀行が新たにX社に100円貸し出します 2.A銀行:現金900円+貸出1100円+債務950円、X社:現金100円+債務100円、Y社:債務1000円、Z社:預金950円 X社がZ社に100円支払い、Z社はA銀行に100円預金します 2.A銀行:現金1000円+貸出1100円+債務1050円、X社:債務100円、Y社:債務1000円、Z社:預金1050円 X社に10円、Y社に100円、Z社に50円の利息がつきます 3.A銀行:現金1000円+貸出1210円+債務1100円、X社:債務110円、Y社:債務1100円、Z社:預金1100円 X社が倒産(債務放棄)します。この時X社の債務110円は無くなり、存在しなくなりますが、 同時にA銀行のX社への貸出110円も消滅します 4.A銀行:現金1000円+貸出1100円+債務1100円、Y社:債務1100円、Z社:預金1100円 この4.の段階ではA銀行の"預金債務の差=0円"となります。 銀行は倒産の確率を考慮して常に貸出利率を預金利率より多めにしています。 その結果、平時であれば貸出>債務が成立します。 例えば、りそな銀行の2009年のバランスシート(※注)を見ると 現金:1.4兆円、貸出37兆円、債務35兆円となります しかし、銀行の予測を超えて倒産件数が増えると ”貸出>債務”から”貸出=債務”さらには”貸出<債務”となります。 この時は銀行が債務超過になるので銀行自身が倒産の危険性があります。 ※注)りそな銀行のバランスシート http://www.shares.ne.jp/companies/8308/finance (会計は専門外ですが銀行では棚卸資産≒貸出、仕入債務≒債務と考えてよいはずです 貸出は企業以外にも個人もあれば政府の国債購入も含みます)

お礼

貸出と預金の利率の差は、倒産のリスクを吸収するためなのですね。 りそなの場合であれば、貸出のうち5%強が返ってこないことを想定していると。 ところでその、バカみたいな質問で申し訳ないのですが 銀行は預金貸出業務のどこで利益を得ているのでしょうか? 銀行の利益はこれらの図式には含まれていないような気がしますが…

- ab_initio

- ベストアンサー率0% (0/0)

>「ストックの変化」の5についてですが、 >通常、貸出の利率と預金の利率には差があると思います。 >Y社の債務が1000円になったとき、Z社の預金が950円しかなかったとしたら >残りの50円はどうなるのでしょう。A銀行の現金になるのですか? Z社の預金が950円しかないのでA銀行の債務も950円となります こときでも全体で現金1000円は変化しません。 フローの変化 1.A銀行は、X社から預金1000円を預かる。 2.A銀行は、1000円のうち900円をY社に貸し出す。 3.Y社は、Z社に対して、900円の支払いをする。 4.Z社は、900円をB銀行に預ける。 5.1年後Z社に50円とY社に100円の利息がつく ストックの変化 1.A銀行:現金1000円 2.A銀行:現金100円+貸出900円、Y社:現金900円+債務900円 3.A銀行:現金100円+貸出900円、Y社:債務900円、Z社:現金900円 4.A銀行:現金1000円+貸出900円+債務900円、Y社:債務900円、Z社:預金900円 5.A銀行:現金1000円+貸出1000円+債務950円、Y社:債務1000円、Z社:預金950円

お礼

いちおう埋めておきます。ありがとうございました。

補足

なるほど。しかしそうなると、Y社の債務を返済するにあたってZ社の預金950円をY社が全て得たとしても債務が50円残ってしまいます。図式化すると 1.A銀行:現金1000円+貸出50円、Y社:債務50円 このままではY社が債務を完済できないので、A銀行がZ社に900円の貸出をしたとします。すると 2.A銀行:現金100円+貸出950円、Y社:債務50円、Z社:現金900円+債務900円 Z社から900円支払いを受けたY社が50円返済し、残りを預金すると 3.A銀行:現金1000円+貸900円+債務850円、Y社:預金850円、Z社:債務900円 ここでY社に47円、Z社100円の利息をつけると 4.A銀行:現金1000円+貸1000円+債務897円、Y社:預金897円、Z社:債務1000円 となり、預金金利と貸出金利の差により、預金と債務との差がこういうサイクルを繰り返す毎に拡大する結果になってしまいます。しまいには預金総額が100円なんてことになっていまい、こうなると1000円返済するには大変な労力を必要とするでしょう。そういう理解でいいのでしょうか? 尤も、こんなサイクルを繰り返さずとも時間が経過すれば預金債務の差は拡大するのですが、今回は便宜的にこういう図式にさせて頂きました。

- ab_initio

- ベストアンサー率0% (0/0)

利子分に相当するY社の債務も増えているので問題ありません フローの変化 1.A銀行は、X社から預金1000円を預かる。 2.A銀行は、1000円のうち900円をY社に貸し出す。 3.Y社は、Z社に対して、900円の支払いをする。 4.Z社は、900円をB銀行に預ける。 5.1年後Z社とY社にそれぞれ100円の利息がつく 銀行にとっての預金は債務になることに注意するとストックの流れは以下になります ストックの変化 1.A銀行:現金1000円 2.A銀行:現金100円+貸出900円、Y社:現金900円+債務900円 3.A銀行:現金100円+貸出900円、Y社:債務900円、Z社:現金900円 4.A銀行:現金1000円+貸出900円+債務900円、Y社:債務900円、Z社:預金900円 5.A銀行:現金1000円+貸出1000円+債務1000円、Y社:債務1000円、Z社:預金1000円 常に現金の合計は1000円になります。 最後の5の段階になると全体でA銀行現金1000円とZ社預金1000円で2000円になります。 金利分100円も信用創造されたものです。 このときA銀行の貸出1000円+債務1000円とY社の債務1000円も存在しますが、分かりにくいですよね。 私もここが理解できず苦しみました。 信用創造とは要するに誰かの借金でお金を創っているだけです。 常識的には理解しがたいですが、全員が借金を返したら全員の預金も消えてなくなり、最初の現金紙幣だけが残ります。 ちなみにバブル崩壊後以降は日本企業は借金を返済し続けています。それでもお金がなくならなかったのは政府と海外が借金を請け負っていたからです。

お礼

ありがとうございました

補足

「ストックの変化」の5についてですが、通常、貸出の利率と預金の利率には差があると思います。 Y社の債務が1000円になったとき、Z社の預金が950円しかなかったとしたら 残りの50円はどうなるのでしょう。A銀行の現金になるのですか?

- ab_initio

- ベストアンサー率0% (0/0)

利子分に相当するY社の債務も増えているので問題ありません フローの変化 1.A銀行は、X社から預金1000円を預かる。 2.A銀行は、1000円のうち900円をY社に貸し出す。 3.Y社は、Z社に対して、900円の支払いをする。 4.Z社は、900円をB銀行に預ける。 5.1年後Z社とY社にそれぞれ100円の利息がつく 銀行にとっての預金は債務になることに注意するとストックの流れは以下になります ストックの変化 1.A銀行:現金1000円 2.A銀行:現金100円+貸出900円、Y社:現金900円+債務900円 3.A銀行:現金100円+貸出900円、Y社:債務900円、Z社:現金900円 4.A銀行:現金1000円+貸出900円+債務900円、Y社:債務900円、Z社:預金900円 5.A銀行:現金1000円+貸出1000円+債務1000円、Y社:債務1000円、Z社:預金1000円 常に現金の合計は1000円になります。 最後の5の段階になると全体でA銀行現金1000円とZ社預金1000円で2000円になります。 金利分100円も信用創造されたものです。 ただし、A銀行の貸出1000円+債務1000円とY社の債務1000円も存在しますが、信用創造の話をするときにはあまり説明しないです。 信用創造とは要するに誰かの借金でお金を創っているだけです。 常識的には理解しがたいですが、全員が借金を返したら全員の預金も消えてなくなり、最初の現金紙幣だけが残ります。 ちなみにバブル崩壊後に日本企業は借金を返済し続けています。それでもお金がなくならなかったのは政府と海外が借金を請け負っていたからです。

お礼

ありがとうございました

- at9_am

- ベストアンサー率40% (1540/3760)

Z社がB銀行だったらどうでしょう? この場合では、以前に借りた元本+利子を加えたものが900円、ということになります。 このケースでは、Z社が存在しないだけで残りは全く同じであり、結局のところ利子支払いがあろうが無かろうが、全体としての貨幣量とは全く無関係であることが分かると思います。 > 全ての貸し出しを解消した時にはもとの千円プラス千円が必要になってしまいますが、 質問文の例では、X社とZ社が合計1900円銀行に貸していて、Y社が900円銀行から借りているわけですから、貸し借りを全て解消すると元通り1000円になります。これが誰のものか、という問題は残りますが。

お礼

回答ありがとうございました。

補足

貨幣が金貨なり兌換紙幣だったころには価値の裏付けがありましたけど、今は最初の現金は無から生み出すしかないですもんね…。新しくできた国が、価値の裏付けなしに貨幣を作るとすれば、中央銀行に債権を引き受けてもらって通貨を発行することになるのでしょうね。

- 1

- 2

関連するQ&A

- 信用創造の意味がわかりません

ウィキペディアによると、 銀行は預金を受け入れ、その資金を誰かに貸し出す。その過程で信用創造は発生する。以下は、そのプロセスの例である。 1.A銀行は、X社から預金1000円を預かる。 2.A銀行は、1000円のうち900円をY社に貸し出す。 3.Y社は、Z社に対して、900円の支払いをする。 4.Z社は、900円をB銀行に預ける。 この時点で銀行預金は1900円に増えているというのですが、2の段階でA銀行は1000円のうち900円をY社に貸したのですから、100円しか残らないのでは??? 初歩的な質問ですいません。ご回答よろしくお願い致します。

- ベストアンサー

- 経済学・経営学

- 「政府が国債の発行」するのは「信用の創造」に近い概念?

「政府が国債の発行」するのは「信用の創造」に近い概念でしょうか? つまり、国を(銀行)に例えると 増えた税収によって発行した国債(預金通帳)を遅滞なく償還できることが前提で、国債発行によって得た財政(預金)を支出(企業の借り入れ)することにより将来の税収(企業の返済や利子)が増加することによりさらなる信用が創造されていく。

- ベストアンサー

- 経済

- 信用創造がされる段階

銀行の信用創造(預金創造)について、 日銀のからのキャッシュ(100とする)をX銀行が借りて、市場で貸し出す、→A社へ(100全額)・・・(1) A社→B社へ全額お金を貸す、返す、投資する、何か購入する、などして、 B社のX銀行の口座へ送金する(X社銀行でなくても、X銀行でもよい)(A社は現金を手元に置かない、以下同様)・・・(2) X銀行は、B社の預金口座の預金から、準備率分を日銀に預けて(たとえば10)、C社に貸す(90)・・(3) これを繰り返していくわけですが、 信用創造によって「預金」が増えると考えるのはどの段階でしょうか? (1)は、市中銀行に現金が存在する分を貸し出しているだけなのですが、この段階で想像されたと考えるのでしょうか。キャッシュ100に対して、預金100と。マネーサプライ200. そうしたら(3)の段階でも同様に90の預金が創造されたと考えられます。 しかしまた(1)は、Aの口座には入りましたが、Aは一旦、現金を引き出すかもしれず、そうしたら、市中に出回っている分、マネーサプライは100と、減ることになると思います。 貨幣乗数の式で出てくる、預金とは、とにかく銀行口座の通帳にプラスで表示される分、すべてなのでしょうか。(それがその口座をもっている銀行から借りたものであれ、預入した残高であれ。) しかしところで、そもそもm、企業が銀行からお金を借りて、その銀行の口座に入っている際には、それはプラスで表示されているのでしょうか。当座借越の口座のように、マイナスで表示されているものなのでしょうか。 とりとめがありませんが、多少なりとも、部分的にもお答えいただけるとありがたいです。

- ベストアンサー

- 銀行・ネットバンキング

- 信用創造と信用乗数(貨幣乗数)の違いを教えて

信用創造と信用乗数(貨幣乗数)の違いがわからなくて困っています。 信用創造は銀行が預金を通じて貨幣創造することということは、マネタリーベースが信用創造によってマネーストックが増えることと同じなのでしょうか? もし同じなら、信用乗数は信用創造の度合いを示す数値ということになるのでしょうか?

- 締切済み

- 経済学・経営学

- 信用創造のデマ解説_権威者もデマを鵜呑み

信用創造についてようやく理解ができました。 しかし信用創造の嘘解説にさんざん振り回されてしまいました。 信用創造の理屈はとても簡単です。 信用創造とは「民間の銀行がお金を作り増やすことでお金が増えていくこと」です。単にそれだけのことです。 民間銀行は指定の日銀口座に準備金を用意すれば、規制の範囲内でその数十倍のお金を作って、そのお金を企業などに貸し出すことが行えます。結果その企業の借金分だけ世の中にお金が増えるというものです。 しかし意味不明なのが信用創造にまつわる嘘が多くの経済関係者で共有され、政府主催の経済〇〇会議とかに出席するような経済有識者などもがその嘘を書籍に書いていたりすることです。 信用創造自体の論理はそんなに理解困難なものではないですが、嘘があまりに多く出回り、また多くの日本の経済権威者までがその間違いを復唱しているため、最初はその嘘情報にさんざん振り回されてしまいました。 信用創造のデマ解説では 「信用創造とは、銀行が預金と貸し出しを連鎖的に繰り返すことで、お金が増えていく仕組み」 といった趣旨のデマの解説がなされています。 「銀行が預金と貸し出しを連鎖的に繰り返した」ところでお金は全く増えません。ですが、多くの権威ある経済学者さんも「銀行が預金と貸し出しを連鎖的に繰り返すことでお金が増えていく」とか訳のわからないことを言っています。 こんなものちょこっと考えてみれば、預金と貸し出しを連鎖的に繰り返したところで、お金が増えないのは、まともな人ならすぐに理解ができます。 お金が増えるのは預金と貸し出しを連鎖的に繰り返した結果ではなく、単に銀行が新しくお金を作ったからです。「銀行が新しくお金を作ったから」だからお金が増えていると、単にそれだけのことです。 にもかかわらず「信用創造とは、銀行が預金と貸し出しを連鎖的に繰り返すことで、お金が増えていく仕組み」というデマが様々な書籍に書かれています。 また、このデマが各所に存在していることについて、インターネット上では、フリーメイソンの仕業、ユダヤの陰謀といった荒唐無稽な話ばかりです。 なんで日本の経済関係者の間では、権威ある人たちがデマに基づく信用創造の話を公然と語り続けているのでしょう?

- 締切済み

- 経済

- 信用創造によってお金をすべて元に戻すと

銀行の貸出によってお金の供給量が増加することを信用創造というと学校でならいました。 ふと疑問に思ったのですが、こうして信用創造によってお金をすべて元に戻すと、世界全体には実際にはどれくらいのお金があるのでしょうか。

- 締切済み

- 経済学・経営学

- 銀行の信用創造について

銀行の信用創造についてふと疑問に思ったことがあります。 信用創造の仕組みは理解しているつもりです。日銀に預ける支払準備金を10%とした場合、10倍のお金を作り出せる(貸出できる)というもので、貸したお金が返済されればそのお金は消える。 さて、ここで疑問に思ったのですが銀行が融資するとき、不動産(土地や建物)を担保としてお金を貸し出すと思います。 その、不動産は貸出金額に見合うもの、つまりほぼ同額のものであることが多いと思います。 ならば、銀行としては貸し倒れにあい、代わりに不動産を手に入れれたほうが得ではないか?というう疑問です。 貸し倒れに合うと、返済されていつかは消えてしまうお金ではなく、絶対に消えない不動産が銀行の所有物になります。もちろん支払準備金10%は人質に取られていますが、その10倍の価値のある不動産を永久に手にすることができています。もし、この不動産で年利5%くらいで運用できればたった2年で支払準備金の人質分は稼ぐことができます。 しかし実際に銀行は上記のような方法はとらず、貸し倒れで担保に入れていた不動産は、とっとと安値で売りさばいて現金化しているように思います。なので、上記の方法はきっと何らかの問題があるのだと思いますが、実際はどうなんでしょうか?

- 締切済み

- 融資

- 民間銀行の信用創造機能について

銀行員のかたが詳しく初歩的な銀行簿記かもしれません。 銀行に、(1)100万円の現金を持ち込み口座を開いた。銀行が(2)100万円を別のひとに貸付けた。以上の取引で銀行側の仕訳は次の理解でよいでしょうか。 (1)現金100万円 預金100万円 (2)貸付金100万円 預金100万円 この仕訳で正しいとすると、(2)の貸方 預金100万円がまさに銀行の信用創造機能を 表しているという理解で良いのでしょうか。 またこれが正しいとすれば、銀行のバランスシートで負債側の預金残高は、(1)で実際に預かったお金100万円と、(2)の信用創造機能で作られたいわば「架空」のお金100万円が混在しているということでしょうか。

- 締切済み

- その他(マネー)

- 信用創造がわけわかりません!

高校の政経の授業でやったのですが、「信用創造」が解りません。 たとえば、個人が100万銀行に預金するとして、その時支払準備率が10%だと、10万が日銀に行き、のこりの90万は銀行に残るけど、それをすぐに企業Aに貸し付けするメカニズムはわかります。 でも、企業Aがその90万を企業Bに支払い、そのお金を銀行に再度預金することで、なんで預金残高が上がるのかわけわかりません。 この場合、ここに出てくる銀行はひとつに限られるのですか? 複数あるわけじゃないんですか? それだけでもいいので教えてください。 本気で困ってます。

- 締切済み

- 経済

お礼

>2010年現在は企業は借金返済を完了していました。 >「純資産 - 株式・出資金=黒字」であれば借金返済をしないという暗黙の了解が成立したと言えます。 おおお、そうなのですか。その暗黙の了解を前提とすれば、信用収縮の流れは一応止まったと見てよいのですね。 >バランスシートを重視した間接金融では貨幣の総量は政府保障を除けば直接金融が既定する。 株式上場ブームが一段落した今、直接金融の信用の増加は実体経済如何にかかっていますね。 とても重要な知見を与えて下さりありがとうございます。大変勉強になりました。