- ベストアンサー

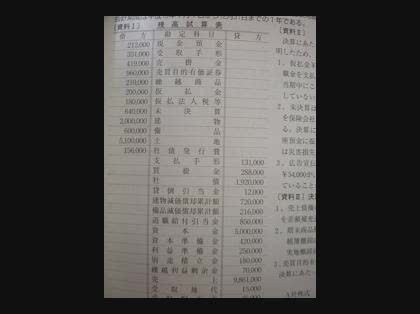

残高試算表の勘定科目

- みんなの回答 (2)

- 専門家の回答

質問者が選んだベストアンサー

- ベストアンサー

第119回検定に合格したものです。回答させていただきます。 >「未決算」や「仮払法人税等」は資産の勘定科目ですか? はい。資産の勘定です。 >また「貸倒引当金」「減価償却累計額」は資産のマイナスの勘定科目ではないのでしょうか? 負債の欄に記載されています。 貸倒引当金は、「評価性引当金(ひょうかせいひきあてきん)」という名前です。引当金にも大きくわけて二つあり一つがこの評価性引当金。もう一つは、負債性引当金です。例としては、修繕引当金、製品保証引当金、賞与引当金、退職給付引当金などです。考えかたとしては、評価性引当金は、資産というイメージをもってもよいでしょう。負債性引当金は、負債というイメージをもってください。 >上から資産、負債、資本、収益、費用の順でなければいけない訳ではなく、 どこに記載してもかまわないのでしょうか だめです。貸借対照表は、「流動性配列法」と「固定性配列法」があります。企業会計原則(会計のルール)では、流動性配列法を基本としていますから、流動資産、固定資産、投資その他の資産、繰延資産/流動負債、固定負債、株主資本(資本金、資本剰余金、利益剰余金)と表示していきます。 損益計算書は、売上高、売上原価、販売費および一般管理費、英業界収益、営業外費用、特別利益、特別損失、税引前当期純利益、法人税および住民税・事業税、当期純利益の順番に掲載します。基本的には、貸借対照表と損益計算書に配列方法に関しては、これが一般的でないかと思います。

その他の回答 (1)

- zorro

- ベストアンサー率25% (12261/49027)

大体では困ります。きちんとした知識が必要です。 http://ja.wikipedia.org/wiki/%E8%B2%B8%E5%80%9F%E5%AF%BE%E7%85%A7%E8%A1%A8#.E4.B8.BB.E8.A6.81.E7.A7.91.E7.9B.AE.E4.BE.8B http://ja.wikipedia.org/wiki/%E6%90%8D%E7%9B%8A%E8%A8%88%E7%AE%97%E6%9B%B8#.E6.97.A5.E6.9C.AC.E3.81.AE.E6.90.8D.E7.9B.8A.E8.A8.88.E7.AE.97.E6.9B.B8.E3.81.AE.E6.A7.8B.E6.88.90 http://ja.wikipedia.org/wiki/%E8%A9%A6%E7%AE%97%E8%A1%A8

お礼

ご回答ありがとうございます。

関連するQ&A

- 簿記3級試験第5問、精算表作成に当たっての勘定科目の覚え方

こんにちは。 来週3級の試験を受けます。 第5問精算表作成についてです。 仕訳をして修正(整理)記入まではできるのですが、 損益計算書、貸借対照表に金額を運んでいく際に、 どれが損益計算書へ、どれが貸借対照表へ運ぶのか迷ってしまいます。 もちろん、現金⇒貸借対照表へ、売上や仕入れ⇒損益計算書へなどはわかるのですが、 減価償却費や累計額、貸倒引当金や繰入等どっちがどっちだったかわからなくなってしまいます。 これは「減価償却費だったら費用」、「貸倒引当金は資産」と それぞれの勘定科目名を丸暗記するより他ないのでしょうか。 もし、そうならわかりやすい覚え方はないでしょうか。 よろしくお願いします。

- ベストアンサー

- 簿記

- 簿記・資産のマイナス勘定の精算表における処理について。貸倒引当金や減価

簿記・資産のマイナス勘定の精算表における処理について。貸倒引当金や減価償却累計額はなぜ精算表において、貸借対照表の貸方にくるのですか?資産のマイナス勘定だからと言われてもよくわかりません。貸借対照表は資産・負債・純資産が載るものだというので・・・。

- ベストアンサー

- その他(マネー)

- 残高試算表について

基本的なことなのですが、訳が分からなくなってしまいました。 すみませんが、教えてください。 残高試算表とは、簡単に言うと期中取引をまとめたものだと解釈しています。 いま、ある問題を解いており、その中で以下の条件が与えられています。 ・前期末の貸借対照表 資産:「現金および預金」10 負債:「買掛金」400 ・当期末の決算整理前残高試算表 借方科目:「現金」440 貸方科目:「買掛金」600 上記条件から当期末の貸借対照表をもとめた結果、解答では ・前期 資産:「現金および預金」10 負債:「買掛金」400 ・当期 資産:「現金および預金」440 負債:「買掛金」600 となっています。 残高試算表が期中取引をまとめたものであるならば、「現金」440は現金の”増減”をあらわしているのであり、 つまりは以下のような貸借対照表になるのではと思うのですが。 ・当期 資産:「現金および預金」450 ←(10+440) 負債:「買掛金」1000 ←(400+600) すみませんが、どこを勘違いしているのかご指摘よろしくお願いします。

- 締切済み

- 財務・会計・経理

- マイナスの資産勘定とは?

貸倒引当金や減価償却累計額を、「マイナスの資産勘定」と参考書に記載があったのですが、意味が理解できませんでした。 資産のマイナスなら、貸方で負債かと思うのですが、貸借対照表でも資産の部に表記されているので、上述の「マイナスの資産勘定」というものが謎な存在です。 有識者の方、ご教示いただけませんでしょうか?よろしくお願いします。

- 締切済み

- 簿記

- 残高試算表で解らない問題があるので教えて下さいm(__)m

簿記を最近勉強し始めました。 超初心者です。。。 残高試算表について解らない問題があるので、どなたか教えて下さい。 参考資料によって、12月31日の整理後残高試算表の?マークを埋める問題なのですが。。。 借方残高 勘定科目 貸方残高 273,000 受取手形 177,000 売掛金 貸倒引当金 ? ↓ ↓ ? 貸倒引当金繰入 参考資料:貸倒引当金は差額補充法によって受取手手形及び売掛金の期末残高の2%を計上している。ただし決算整理記入前の貸倒引当金勘定の残高は4500円であった。 答えは貸倒引当金9000 貸倒引当金繰入4500 になっていましたが なぜ貸倒引当金は見積もり額を記載し、貸倒引当金繰入には、差額分だけを記載するのかが、わかりません。この問題を初めて解いたとき、両方4500円と記入をしてしまいました。 (273,000+177,000)×2%=9,000 9,000-4,500=4,500 (貸倒引当金繰入)4,500 (貸倒引当金)4,500 の決算整理仕訳はわかるのですが・・・ 頭がごちゃごちゃしてしまって。。 困っています。 アドバイスいただければ幸いです。。。

- ベストアンサー

- 簿記

- 貸借対照表(B/S)における貸倒引当金の表記について

よろしくお願いします。 法人の種類は、協同組合です。 貸倒引当金勘定は、日計試算表、合計残高試算表と貸方科目で計上処理いたしておりますが、行政庁から決算書類の表記変更にかかる通知がありました。 貸借対照表の貸倒引当金引当金の表記は、 借 方 ・ 貸 方 ------------------------------------------------------------ 現預金 10,000 未収金 5,000 貸倒引当金 △1,000 上記のように、借方に事業未収金の次に△表示(減算科目)で作成することとされました。 当然、資産合計が昨年の貸借対照表と比較した場合、貸倒引当金計上分が少なくなります。 この、表記方法について、なぜ、このような表記方法にするべきなのかについて教えていただけたら幸いです。 なお、減価償却累計額も借方に△表示で減価償却資産科目から減算されるように、表記されているのは、以前からですが・・・・ 上司に説明を求められておりまして、行政庁の指示だからなんて、回答して済ませているものですからよろしくお願いします。

- ベストアンサー

- 財務・会計・経理

- 勘定科目の覚え方について

簿記を学んでいるのですが勘定科目で営業外費用や営業外収益、流動負債と流動資産、、それが分けられなくて損益計算書と貸借対照表が作る事ができません。なにか効率のよい覚え方はないんでしょうか?支払利息は営業外費用なのに支払地代は営業費用とか区別の仕方がわからないので誰か教えてください。

- ベストアンサー

- 簿記

- 貸借対照表の作り方(勘定科目から表示科目へ)

実務で手によって貸借対照表を作成する場合には、 繰越試算表を見ながら、勘定科目を表示科目に変えながら、作成していくのでしょうか? 勘定科目から表示科目に変えていく場合の振替仕訳は、やはり、仕訳帳に書いたりはしないのですよね。 何かの裏紙なんかにメモしたりしながらやっていくんですよね。 実務の貸借対照表の作成の仕方に興味があります。 どなたかご存知の方がおられましたらよろしくお願いします。

- ベストアンサー

- 簿記

- 資産のマイナス勘定と負債勘定は別物?

現在計算の苦手克服も兼ねて簿記3級の勉強をしております。 いま貸倒引当金の項目を勉強してまして、使用しているテキストを見てみると 貸倒引当金の勘定が負債ではなく資産のマイナス勘定と表記されています。 「資産のマイナス勘定」と「負債勘定」って別物なんですか? 何となく「資産のマイナスを補う科目だから負債には該当しないのかな?」とは思ってるんですが どうもその考えに自信が持てなくて^^; 試験前までにスッキリしたいんで(ぇ よろしくお願いします。

- ベストアンサー

- 簿記

お礼

詳しいご説明ありがとうございます。